Als u schade rijdt, dan claimt u dat natuurlijk bij uw verzekering. Toch? Het zou kunnen dat u dan duurder uit bent. Wij leggen uit hoe het zit.

No-claimkorting

Als u weinig tot geen schade claimt, krijgt u korting op uw premie, de zogenaamde no-claimkorting. Hoe langer u schadevrij rijdt, hoe groter de korting. Wist u dat u na verloop van tijd soms wel tot tachtig procent korting op uw premie kunt krijgen? Hoe meer jaren u schadevrij rijdt, hoe hoger u klimt op de bonus-malusladder. Maar als u schade claimt, valt u weer een aantal treden naar beneden. Soms heeft uw verzekering een no-claimbeschermer. Dan mag u eens per jaar schade claimen zonder dat uw premie omhoog gaat. Maar vaak daalt het aantal schadevrije jaren daalt dan wel. Dat kan weer nadelig zijn bij een overstap naar een andere verzekeraar. Ook een nieuwe verzekeraar kijkt naar uw schadevrije jaren.

Omslagpunt?

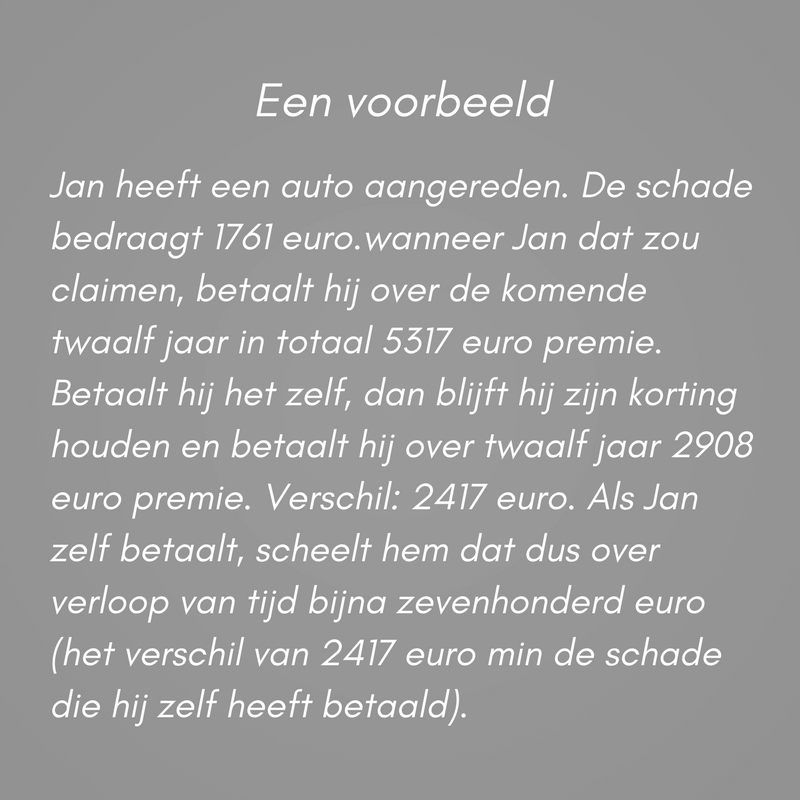

Hoe weet u nou waar het omslagpunt ligt tussen zelf betalen of claimen bij uw verzekeraar? Dat hangt van uw verzekeraar en verzekeringspolis af. Toch hieronder een klein voorbeeld.

Bron: rtlz.nl

Een jaar bedenktijd

Als u de schade zelf ophoest, moet u het natuurlijk wel kunnen betalen. Maar dat hoeft niet meteen. U heeft namelijk een jaar bedenktijd of u de schade wilt claimen of zelf betalen. U kunt het dus ook eerst laten uitbetalen door uw verzekeraar en later alsnog zelf betalen. Zo heeft u mooi een jaar de tijd om het bedrag bij elkaar te sparen, kunt u nog gebruik maken van uw no-claimkorting en: u houdt alsnog je schadevrije jaren.